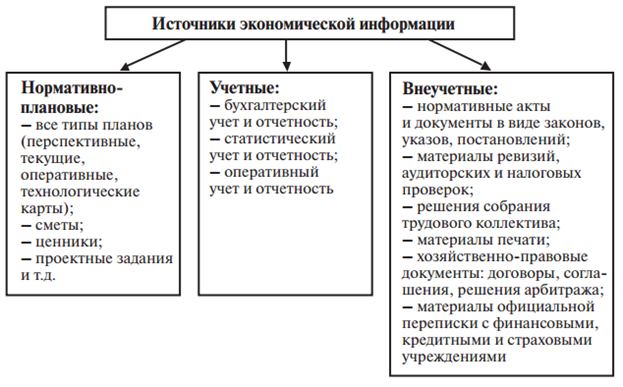

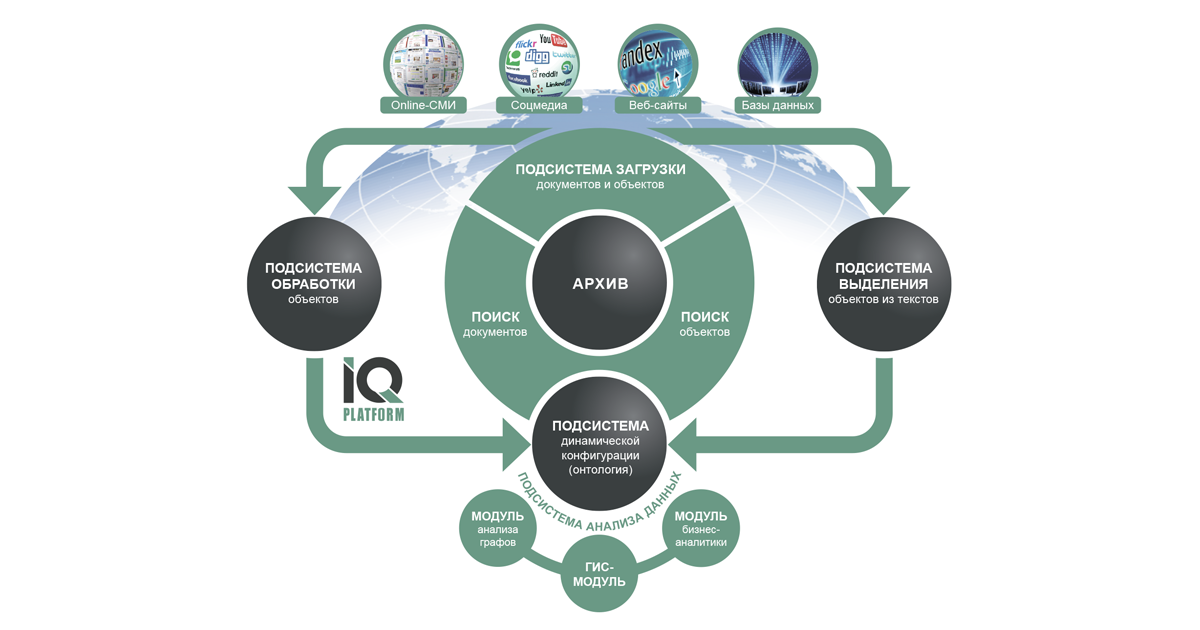

Источники аналитической информации

Как правильно анализировать информацию

Проблема предотвращения несостоятельности банкротства предприятий, их выживание в обстановке масштабного кризиса неплатежей беспокоит экономическое сообщество. На протяжении последних десятилетий сохраняется высокая доля убыточных или неплатежеспособных предприятий не только в российской практике, но и за рубежом. Для современной экономики России характерна нестабильность, непоследовательность налоговой, кредитно-валютной, страховой, таможенной, инвестиционной политики, зависимость от иностранных партнеров. Потеря государственной поддержки в связи с изменением форм собственности, неопределенность в поведении покупателей, поставщиков, конкурентов — вот тот неполный перечень причин несостоятельности банкротства , приведших к негативным последствиям. Одно из основных препятствий на пути к стабильному экономическому росту — медленный процесс преобразования на уровне организаций в связи с неэффективностью системы управления, низким уровнем ответственности руководителей за последствия принимаемых решений и результаты деятельности, а также отсутствием достоверной информации об их экономическом состоянии, финансовой устойчивости, которая является важнейшей характеристикой финансово-экономической деятельности в условиях рынка. Получив широкую экономическую свободу, субъекты хозяйствования оказались перед проблемой самостоятельного выбора стратегии развития, поиска источников финансирования, реконструкции и расширения производства, полностью ощутили бизнес-риски всех уровней — коммерческие, финансовые, валютные.

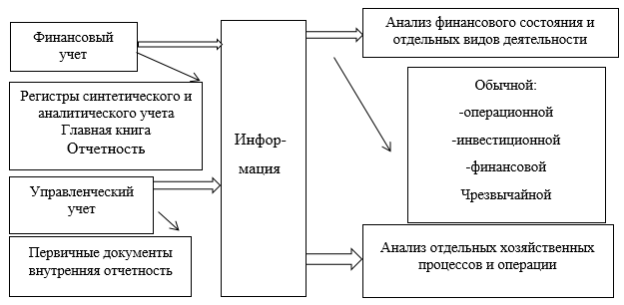

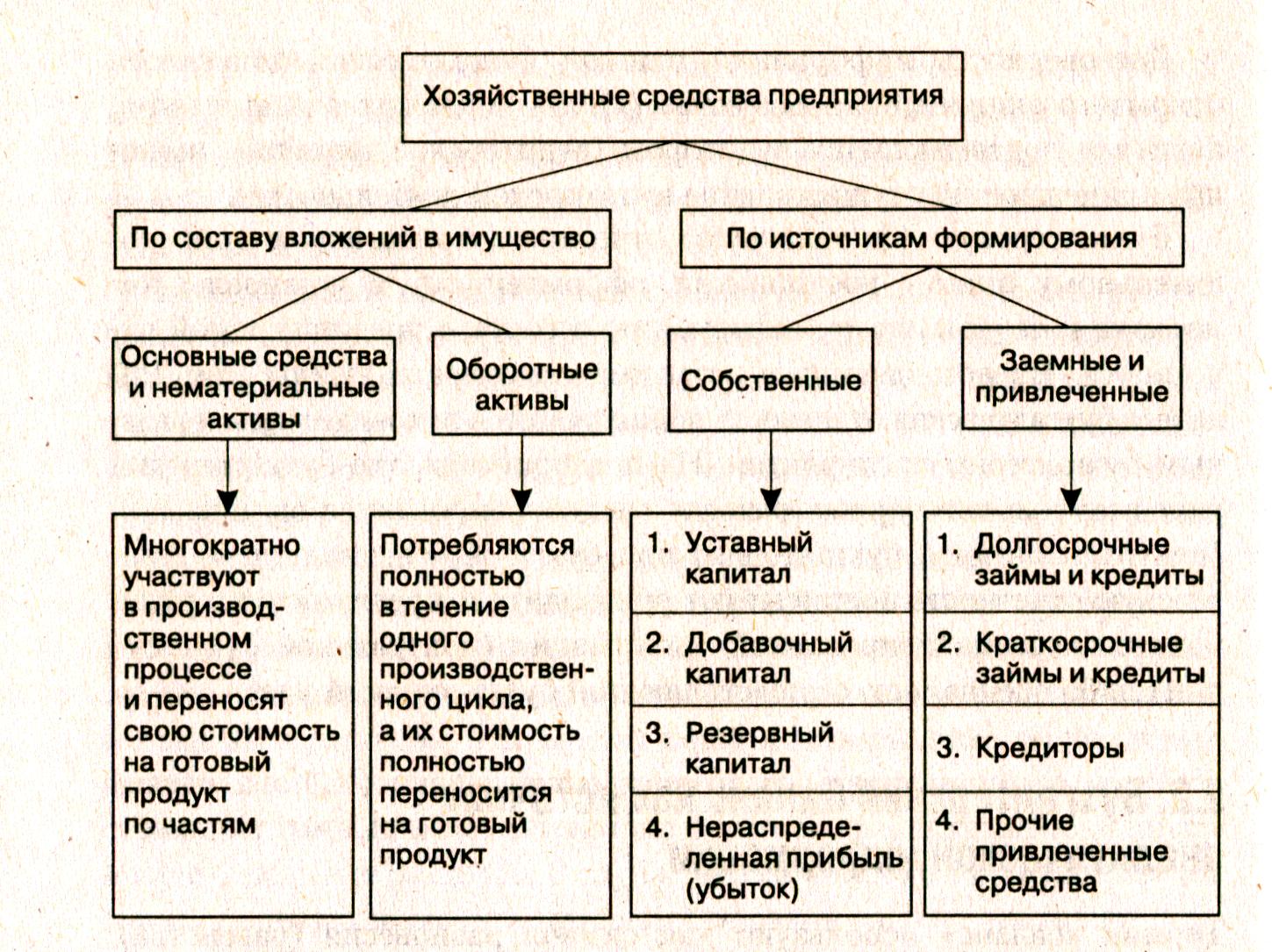

Термин «баланс» применяется как символ равновесия равенства. Данный термин принят в экономической науке и практике для обозначения системы интегральных показателей, характеризующих источники формирования ресурсов и направления их использования за определенный период интервал. Собственные средства принадлежат предприятию, а привлеченные и заемные средства используются им временно в течение определенного срока, по истечении которого возвращаются кредиторам. В процессе финансово-хозяйственной деятельности предприятия происходят непрерывные изменения в средствах и источниках их формирования. Это находит отражение в динамике статей баланса. По степени влияния на размер и структуру валюты баланса хозяйственные факторы подразделяются на четыре типа.

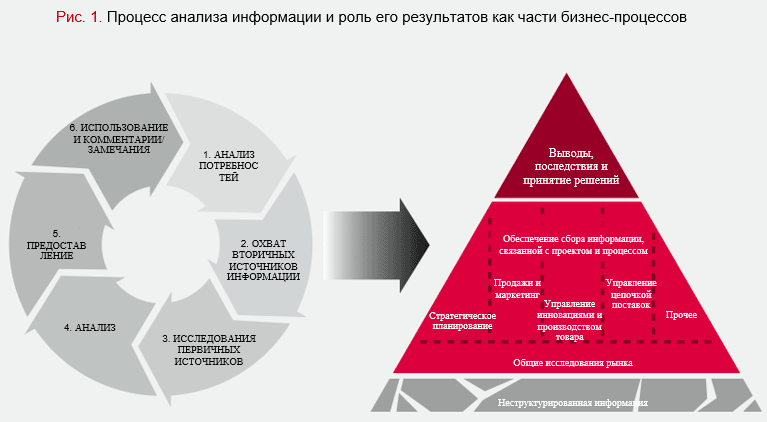

Информацией называются любые сведения, полученные при изучении данного вопроса и помогающие дать более полное и обоснованное заключение. Полезной оказывается любая информация: непроверенная или непроверяемая, изначально неправдивая, неполная и пр. Только получение максимально возможной в данных условиях информации позволяет сделать грамотный и обоснованный аналитический вывод. Кроме того, эта же информация используется для проверки надежности источников информации, определения каналов дезинформации и т. В зависимости от назначения информацию классифицируют на стратегическую-тактическую и сигнальную-тактическую-доказательную. Стратегическая информация — это информация, дающая основания принимать решения о привлечении к сотрудничеству, источниках утечки конфиденциальной информации, направленности объекта интереса, формах зависимости и подконтрольности; выносить суждения, прогнозы в сфере коммерческих, политических и иных интересов.